主な対応なエリア

2019/07/01に

プライバシーマークを取得しました。

2025年7月に3回目の更新をしました。

定期的な職員研修・内部監査の実施等で

顧客企業の従業員情報などをしっかりと

守っています。

2020/11/01

「社会保険労務士個人情報保護事務所」認証

業界団体の社労士全国会が認証しているものです。個人情報をしっかりと保護しています。

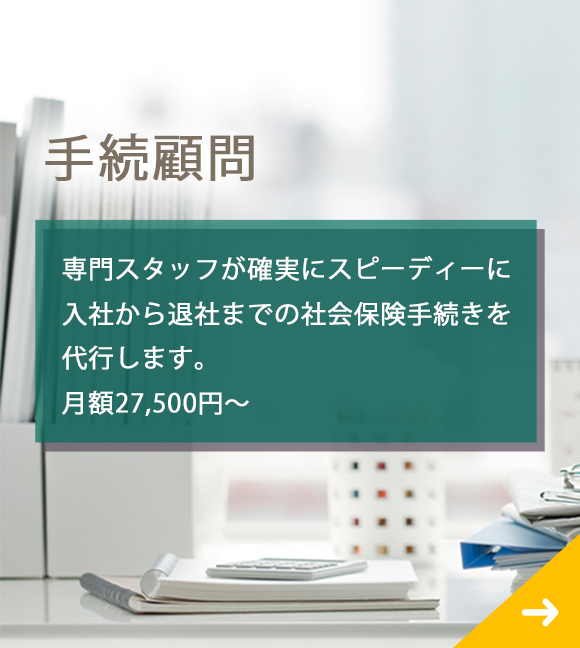

社会保険・労働保険

手続きの電子申請に対応、推奨しています。

行政からの通知書も電子公文書(PDF)で交付されます。

田中事務所からのお知らせ

2026/06/18

カスハラ、就活セクハラについての従業員向けセミナーをご提供しています。2026年10月から企業として対策が義務付けられます。名称だけが独り歩きしている感もありますが、まずは知る事が必要です。

2026/02/02

「実務担当者の育成セミナー」を始めました。ご活用ください。

2026/02/01

開業30周年を迎えました。これも皆様のおかげです。

ありがとうございます。

行政からの人事・労務・社会保険などの情報

TOPICS

※ ↓それぞれの詳細と解説をしております。

2026/06/30

ハラスメントに関する質疑応答が公表されています。(厚労省)

2026/06/16

「育児・介護との両立のためのテレワーク活用促進奨励金」(東京都)

2026/06/15

厚労省による初の福利厚生調査が公表される。

2026/06/10

「算定基礎届の記入・提出ガイドブック」が公表される。(年金機構)

2026/06/09

「働く人の育業応援奨励金」が公表される。(東京しごと財団)

2026/06/05

「フェムテック導入ガイダンス」を公表(経産省)

2026/06/02

10月1日からのモデル労働条件通知書が公表される。

2026/05/15

「働きがいのある職場づくりのための支援マニュアル 令和7年版」

2026/05/11

「同一労働同一賃金ガイドライン」改正の情報が公表される。

2026/04/22

「職場における熱中症防止のためのガイドライン」が公表される。

2026/04/16

「雇用関係助成金パンフレット」が公表される。(厚労省)

2026/04/09

「社会保険適用拡大サイト」がリニューアルされる。

2026/03/31

「70歳雇用推進事例集2026」(JEED)が公表される。

2026/03/27

「 勤労者の福利厚生について」(厚労省)が公表される。

2026/03/25

「転倒等災害リスク評価セルフチェック票」が労災防止に役立つ。

2026/03/19

「仕事と育児カムバック支援サイト」(厚労省)が参考になる。

2026/03/12

「働き方・休み方改革 取組事例集」(厚労省)が公表される。

簡単なコメントも付けてあります。

給与計算のQ&A

基本編

応用編

運用編

番外編(田中が執筆した外部のコラムです。)

| 番外1. | 通勤手当の不正申請をどう防ぐか? |

| 番外2. | 法内残業の取り扱いについて |

基本編

Q1. 社会保険料を誤って計算してしまいました。どのように修正をすれば良いですか?

A1.どんな時に社会保険料を誤るのでしょう?

次のような時に控除額を誤ることが多いようです。

- 算定や月変の結果を反映させるのを、全く忘れてしまった。

- 算定や月変の結果を反映させたが、標準報酬月額を誤って登録してしまった。

- 料率が変更されたのに、従前の料率で給与計算してしまった。

(厚生年金と健康保険の変更タイミングが異なることが多いので注意が必要です。また、健康保険組合・介護保険料の料率も要注意です。) - 介護保険料の控除を開始する、または停止するタイミングを忘れてしまった。

- 新卒や中途採用社員の標準報酬月額を誤って登録してしまった。

こういう処理は行わないでください。

「10,000円を取り過ぎたから、来月、支給項目にある「その他支給」で返してあげよう。」

「10,000円を取り過ぎたから、すぐに現金で渡してあげよう。」

「今月分の控除を忘れてしまったから、現金ですぐに支払ってもらおう。」

これらの処理は行わないでください。社会保険料だけで見れば正しく精算されますが、

年末調整時に「社会保険料控除」の金額がおかしくなり、所得税額を誤ることになります。

こういう方法で処理してください。

正しい処理方法はシンプルです。

誤った項目がある場合は、その誤った項目そのもので精算することです。

例えば、正しい厚生年金保険料は5,000円。しかし、1月に8,000円を控除してしまった。

この場合、3,000円多く控除しています。

この時は、2月の給与で、厚生年金保険料の項目を2,000円として下さい。

これは次の計算で求められます。まず、本来の厚生年金保険料は5,000円です。ここで1月の3,000円多く控除した分を相殺するので、5,000円-3,000円で、2月だけ厚生年金保険料を2,000円とするのです。

つまり、1月に「厚生年金保険料」の項目で誤ったのですから、

2月も同じ「厚生年金保険料」の項目を使って精算します。

それと、忘れていけないのは、3月の厚生年金保険料を5,000円に戻すということです。給与計算ソフトによっては、前月の数字をコピーしてくる場合もあるのでご注意ください。

なお、この例は単純化していますが、実際には1円単位の金額になりますし、厚生年金の他、健康保険も調整する必要もあります。

また、場合によっては、厚生年金基金と介護保険も調整する必要があります。

Q2. 私は、前任者から給与計算を引き継ぎ、早くも2年経ちました。現在、80人の給与計算を1人で担当しています。今日まで大きな問題はありませんが、先日、ふと、「果たしてこの給与計算は正しいのだろうか?」という不安がよぎりました。なにか、注意する点があれば教えてください。

A2.給与計算の基本はダブルチェック

いくつかの注意点をお伝えします。

まず、給与計算では、習熟した担当者でもミスが無いとは言えませんので、ダブルチェックが不可欠です。

また、時には従業員自身が給与明細を見て、ミスに気付くこともあります。いわば、従業員による「セルフチェック」です。

例えば、「先月、子供が生まれたのに家族手当が増えていない。」「残業時間が少ない」などです。

(でも、間違えて給与が多い時は、黙っていることが多いようです…)

残業単価のミスは発覚しにくい

次に、表面上は分かりにくい、いわば「隠れているミス」も存在します。

それは、「残業手当の単価は誤っていないか?」ということです。実は、これは相当にこわいです。

残業手当は、次の式で計算されます。

【 残業手当=残業単価×当月の残業時間数 】 …A式

また、A式で使う「残業単価」は次の式で計算されます。

【 残業単価=月によって定められた賃金÷その月の所定労働時間数 】 …B式

通常のチェックでミスに気付くのは、A式の「当月の残業時間数」です。

一方、残業手当の元となる「残業単価」は、毎月チェックすることは少ないでしょう。

もし、残業単価が間違えていると、何ヶ月も計算間違いを続ける、という事になりかねません。

これが、まさしく「隠れているミス」です。

なお、間違っていた場合は過去2年間に遡ることになります。

例えば、10,000円の技術手当を会社ルールで残業単価に含めていない場合、月に20時間の残業があれば、約1,500円の未払いが発生します。

これが社員100人の2年分だと、約3,600,000円となります。

これは決して小さな額ではないでしょう・・・

残業単価に本当に間違いはないですか?

それでは、残業単価が間違っているのはどのような時でしょうか?

次のようなケースが散見されます。

- 全員に一律支給されている住宅手当を残業単価に含めていない。

- エクセルなどの表計算ソフトで残業単価を求める場合、月給を誤って入力している。

- マスター登録した給与額から、残業手当を計算する場合、設定に誤りがある。

- 前任者から引き継いだ残業単価の算出方法を、検証せずにそのまま行っている。等々

どうやってミスを防ぐか…

もし、ご心配なら次の手順でのチェックをお奨めします。

①残業単価の算出に含める給与、含めない給与の別は正しいか?

②上のB式において「その月の所定労働時間」の設定は正しいか?(労働基準法 施行規則 第19条では「月によって所定労働時間数が異なる場合には、1年間における1月平均所定労働時間数」としています。)

③割増率の設定は正しいか?(特に60時間超の割増率の対象となっている場合や、労働組合と法定割増率を超える協定を結んでいる場合はご注意ください。)

④いわゆる「法定内残業」での割増率の設定は正しいか?

⑤給与計算ソフトで当月の給与から自動計算する場合、設定は正しいか?(当月の給与÷1月平均所定労働時間数としている場合、途中入社・退社で当月給与が日割りになる場合があります。この時は残業単価が少なくなってしまいます。)

Q3. 賞与の支給月に退職した従業員の、社会保険料の控除で注意すべき点を教えてください。

A3.給与と同様に賞与からも社会保険料を控除します。

賞与からも毎月の給与計算と同様に、社会保険料を控除します。

しかし、賞与が支給された月に退職した場合は控除しません。

より正確に表現すると、

『社会保険の資格喪失月に支給された賞与からは、社会保険料を控除しない。』ということです。

分かりにくいので例を挙げて説明します。

例えば、ある会社で12月20日の支給にむけて、担当者が賞与計算をしています。

さて、同社のAさんは、12月30日に退職する予定です。

この場合、資格喪失日は12月31日、資格喪失月は12月となります。

したがって、資格喪失月に賞与をもらうことになるので、社会保険料は控除しません。

同じくBさんは、12月31日に退職する予定です。

この場合、資格喪失日は1月1日、資格喪失月は1月となります。

Bさんは、賞与をもらう月が資格喪失月ではないので、社会保険料は控除します。

AさんとBさんは、退職日に1日しか差がないにもかかわらず、賞与から控除する社会保険料の取り扱いが異なります。

この事を日本年金機構ではHPで次のように説明しています。分かりやすい表現なのでご紹介します。

『退職月に支給する賞与は、月末に退職する場合を除き、保険料控除の対象となりません。』

さて、もしもAさんの賞与から誤って、社会保険料を控除してしまったらどうすれば良いでしょう。

この場合は控除した社会保険料を現金で返さずに、必ず給与データに反映させて下さい。

反映させないと、後日に正しい年末調整ができません。

具体的には、まだ最後の給与支払がある場合はその給与において、

控除項目にある社会保険料の欄に、返した金額をマイナス入力してください。

(控除項目でマイナスをたてるので、本人への差引支給額は増えます。)

もしも給与支払がない場合は、給与計算ソフトの年末調整機能などで別途に入力してください。

応用編

Q4. 我が社では、営業成績がすぐれていた従業員に「報奨金」を渡すことになりました。「報奨金」は給与に上乗せして支給するのではなく、全社セレモニーで表彰と共に、現金で手渡す予定にしています。この時の課税処理はどのようにすれば良いでしょうか?

A4.「報奨金」は課税の対象か?

まず、仕事上の工夫などに対して、「報奨金」を支給する場合は課税されるのでしょうか?

一般的には次のように考えられます。

「事務や作業の合理化、製品の品質の改善や経費の節約等に寄与する工夫、考案等をした人に対して支給するものについては、その工夫、考案等がその人の通常の職務の範囲内の行為である場合には給与所得」とされるので、課税対象となります。

セレモニーで「報奨金」を手渡す時に、所得税はどうなるか

例えば、あるメーカーで、製造過程の工夫により製品の品質を大幅に向上させた従業員に対して、10万円の報奨金を支給したいとします。

同社は、本人のモチベーションアップと他の従業員への刺激も期待して、全社ミーティングで直接に現金を手渡しすることにしました。

当日は、10万円全額を新札できっちりと封筒に入れて渡したいと思っています。

ところが、10万円は、源泉徴収額表の甲欄でも、所得税がかかります。

この所得税はどのように取るべきでしょうか?

給与計算で所得税を控除する。

まず、支給項目に「報奨金」や「調整」などとして10万円を入力します。

この項目を「課税」と設定すれば10万円に対して所得税が計算されます。

しかし、10万円はすでに現金で渡されているので、これでは二重に払うことになってしまいます。

そこで、今度は控除項目で「調整」などとして10万円を入力すれば、支給10万円 控除10万円で、プラスマイナス0円。その過程で、所得税が計算される、ということになります。

Q5. 弊社では、結婚や出産などの慶事へのお祝い金などを、現金で渡すのではなく、慶弔見舞金として給与と一緒に支給しています。この場合に注意すべき点があれば教えてください。

A5.「慶弔見舞金」は課税対象か?

結婚、出産等の祝い金は、その金額が支給を受ける役員又は使用人の地位などに照らして社会通念上相当と認められるものであれば、課税されない、とされています。

「慶弔見舞金」は労働保険料の対象か?

結婚祝金、死亡弔慰金、災害見舞金等の恩恵的給付は原則として賃金とみなさない。(昭和22.9.13発基17)とされていますので、労災保険料・雇用保険料の対象外となります。

慶弔金を手渡しせずに給与と一緒にしたい。

慶弔見舞金を直接に手渡した方が、従業員にしても実感があると思います。

しかし、事務上の便宜を図るため、給与と一緒に支払いたいという事も多いです。

その時は、慶弔見舞金が課税対象とならないように、支給項目ではなく、控除項目に「マイナス」を頭につけて入力すると便利です。

控除項目は「マイナス」です。そこに「マイナスの数字」を入れれば、マイナスとマイナスで「プラス」になります。

たとえば、10,000円渡したいときは、控除項目で-10,000円とします。

こうすれば、課税されずに10,000円が支給額に上乗せされます。

また、給与の支給額を累計で管理している場合、慶弔見舞金として支払った10,000円は、支給した給与としては計上されません。

Q6. 給与計算では毎月、雇用保険料を控除(社員から徴収)していますが、その逆に退職時などに雇用保険料を本人に返金するケースがあると聞きました。これは、どのような時に発生して、また、その際の処理はどのように行うのでしょうか?

A6.通勤用の定期乗車券を精算する

3ヶ月定期や6ヶ月定期で通勤費を支給している場合で、退職時にまだ使用期間が残っていると、販売窓口で精算すれば現金が戻ってきます。

これは、会社に返金されるものです。

雇用保険料の取り扱い

在職中、定期乗車券が支給されると、定期の金額に対しての雇用保険料を控除します。

6ヶ月定期の場合、支給月に一括するか、6カ月で均等に支払うか、という違いはあっても雇用保険料は控除します。

定期が精算された時は、雇用保険料も精算する

さて、前述のように、退職時に定期を精算すると現金が戻ります。この戻ってきた金額に対して雇用保険料を計算して、従業員に返してあげましょう。

定期を精算して現金が戻ってきた時点で、従業員は雇用保険料を支払い過ぎていることになるからです。

雇用保険料の返金、忘れやすい処理ですので、お気を付けください。

Q7. 新年度の住民税控除が始まる前に退職した社員がいます。この時に注意すべき点があれば教えてください。

A7.「支払報告書」を各市区町村に送る時のポイントを説明します。

事例でご説明します。

【 入社後に住民税の控除が始まる前に退社したAさんのケース 】

Aさんは、平成26年4月に入社しました。

その年は普通徴収で、給与から住民税は控除していません。

平成26年12月に年末調整をしました。さらに、平成27年1月に、住所地の甲市に支払報告書を郵送しました。

これで平成27年6月給与から住民税を特別徴収することになります。しかし、本人は平成27年3月に一身上の都合で退職しました。

通常、社員が退職すると、市区町村に住民税の異動届を出します。そうしないと、退職後も会社が住民税を納付しなければいけません。

しかしAさんのケースでは退職の3月時点では住民税は支払っていません。(控除開始は、6月からのため)

この場合、つい、異動届を出し忘れてしまうことがあります。

そうすると、Aさんの退職後、しばらくたって、住民税の納付書(1年分)が会社に届いてしまいます。

このような場合も忘れずに異動届を出してください。

Q8. 先日、当社のB社員は、自宅を引っ越ししてから間もないうちに退社しました。住民税の異動届で何か注意すべき点はありますか?

A8.引っ越しをして間もないうちに退社したBさんのケース

こちらも事例でご説明します。

【 引っ越しをして間もないうちに退社したBさんのケース 】

長年、勤務しているBさんが、平成26年9月に「前野市」から「今野市」へ引っ越しました。

総務部では、平成26年の年末調整を終え、平成27年1月にBさんの給与支払報告書を転居後の「今野市」に提出しました。

これにより、Bさんの住民税の支払い先は、平成27年5月までは転居前の「前野市」へ、平成27年6月からは、「今野市」となります。

さて、Bさんが一身上の都合で、平成27年4月に退職しました。

退職をすれば、住所地に「異動届」を出しますが、この時に、現時点で住民税を支払っている転居前の「前野市」だけに異動届を出して、転居後の「今野市」に出し忘れることがあります。

転居後の「今野市」にも「異動届」を出しておかないと、Bさんの退職後に、「今野市」から、住民税の納付書が届いてしまうのでご注意ください。

Q9. 給与計算ソフトの設定によって、残業手当を誤って計算してしまうケースがあると聞きました。詳しいことを教えてください。

A9.給与計算ソフトでは、残業手当の単価を設定する方法がいくつかありますが、その方法によっては。、陥りやすい落とし穴があります。

給与計算ソフトで残業手当を算出する方法は、一般的に次の2つでしょう。

パターンA 『 残業単価そのものをマスターに登録させる。』

例えば、月給200,000円、1ヶ月の平均労働時間 165時間の場合、

単価は、200,000円÷165時間×1.25=1515円となります。

この1,515円をそのままマスターに登録させる方法です。

ある月に10時間の残業があれば、1,515円×10時間=15,150円と自動計算されます。

さて、この方法のデメリットは、月給が変更となった場合には、その都度、マスターに登録されている残業単価も変更する手間があることです。

特に、従業員数が数百人以上になると、この残業単価の入力だけで大仕事になってしまいます。

そこで、このデメリットを解決する手法として次のパターンBがあります。

パターンB 『 当月の給与から自動計算させる。 』

こちらは、毎月の給与計算で入力された月給から、その月の残業手当を計算する方法です。つまり、「マスターに登録」という手間が省かれます。

例えば、6月の給与計算で、月給200,000円と入力します。同時に残業手当の計算式を登録しておけば、マスターに単価登録していなくても残業手当を計算してくれます。

また、この例で10月から210,000円に昇給したとします。この時も10月の新給与を入力するだけで、正しい残業手当が計算されます。

※ パターンBでの落とし穴 ※

しかし、良い事ばかりではありません。

パターンBには落とし穴があります。例えば、月給200,000円の人が、末日締めの会社に、16日に入社してきたとします。

この人の給与を日割りすると、月給のちょうど半分100,000円になるので、その月の給与として100,000円を入力します。

もちろん、月給の考え方はこれで問題ありません。しかし、残業手当は、本来の200,000円ではなく、日割りされた給与の100,000円をベースに算出されてしまいます。

この場合の正しい処理としては、月給に200,000円を入れた上で、日割り分の減額として100,000円を別に入力することです。

Q10. 給与計算が大変なので、締め日を今までの「20日締め25日支払い」から「10日締め25日支払い」に変更しようと思っています。注意点があれば教えてください。

A10.就業規則(給与規程)を変更することと、従業員の収入が当月に限って少なくなるのでその補償をするか否かを検討する必要があります。

従来は20日締め25日払いであったとのこと、1980年代以前での給与は銀行口座への振り込みではなく、現金での支給も決して少なくありませんでした。例えばバブル時代では「賞与を支給された(現金が入っている)封筒が立った。」などという表現も見られました。銀行口座振り込みでないということは、今のように「支給日の3営業日前までに振り込み手続きを行う。」というルールもなかったため、締め日から支払日までの間隔が5日程度でも、それほど大きな問題にはなりませんでした。

しかし、銀行振込が主流になると5日の間隔では短く、さらにその5日に土曜日・日曜日、そして祝日が入ってくると給与計算を1日で終わらせるという事態も生じてきます。そのため、締め日と支払日の間隔を空けるようになりました。

私(田中)の感覚では10日から15日程度が一般的だと思います。

さて、締め日を変更する際の注意点を挙げます。

1 就業規則(給与規程)の該当部分を変更する。

2 ご質問のケースでは、変更月の給与計算対象期間は20日になります。つまり、月給者は2/3、日給・時給の従業員も10日分近くの給与が減る

ということになります。これだけ減ると生活にも支障が出るということでその対策が必要です。補償の方法は主に次の2つです。

①賞与支給月と同時に変更を行い、減額分をカバーする。 ②一時的に必要な金額を貸し付ける。(返済は翌月以降の給与で精算)

なお、減額分を補償する事は会社の義務ではありませんので、補償しないという選択もあります。また、この減額は一時的なものであり、

退職時には逆に増額となりプラスマイナスは0ということになります。

運用編

Q11. 今まで給与明細は紙媒体で配布していましたが、Webでの配信又は公開に切り替えると、 作業効率やセキュリティ面で、どのようなメリット・デメリットがあるでしょうか?

A11. 作業量が減る一方、セキュリティ面での心配は生じます。

当所でも給与明細をWeb公開するサービスを提供しております。紙媒体では次のようなストレスがあります。

1 印字する手間(印字がずれたり、薄くなったりすることがある。)

2 給与明細を捌く手間(時に誤って破ってしまうことがある。)

3 送付先のミス(封筒に宛名を貼って送付する場合、中身と宛名の個人名が異なってしまうおそれがある。また、郵送にかかる日数を考慮して給与計算の日程を組む必要がある。)

4 給与明細のコスト(1枚に数十円の費用がかかる。)

しかし、Web公開(または配信)ですと、これらのストレス全てから解放されます。当所でも効率が大幅に向上しました。時間と費用の節約にもなりました。

一方、ネットに接続する訳ですから、情報漏洩の危険も否定できません。これはシステムの安全性によるものですから、システムを提供する会社の実力を良く見極める必要があります。

Q12. 役員を含め従業員が28人の商社で、総務経理を担当している者です。私以外は企画・営業・配送といった職種の従業員ばかりなので、給与計算を複数人でチェックすることができません。毎月、心配なのですが1人で給与計算を行う場合、ミスを減らせる方法はないでしょうか?

A12. 私(田中)も開業当初、職員がおらず、「一人ダブルチェック」をしていました。ご参考までにその時の方法をいくつかお伝えします。

一人で開業後、2社の給与計算を受託しました。最初の職員を採用するまでの数ヵ月、1人で給与計算をしていました。実は給与計算は未経験だったため、慎重に入念にしつこい程のチェックを繰り返しました。その時には次のような方法をとっていました。

1 モニター上ではチェックせずに、どんなに細かな事でも、必ず印刷してからチェックする。

2 2回目のチェックは翌日に行う。同日に行わざるを得ない場合は、昼食や他の仕事をはさんで時間をあけて行う。要は「違う人」としてチェックに臨む。

3 2回目のチェックの際は、資料は全て印刷し直して、「まっさら」な状態に立ち戻って行う。

4 給与の支給・控除の全項目を前月データと比較して、妥当な差額になっているかを確認する。

5 1回目のチェックでは、社員番号の昇順で行い、2回目は逆に降順で行うなどアプローチを変える。

6 2回目のチェックは違う部屋で行う、同じ部屋なら違う机で行うなど、少しでも環境を変えてチェックする。

それと、大切な心構えがあります。それは「万が一、給与計算が滞っても命までは取られない。」という事です。

一人で給与計算はじめ年末調整を行っていると、心理的に追い詰められることがあります。しかし、給与計算が滞っても最悪の場合は、先月と同じ給与を支払えば目先は乗り切れます。

そして、経営者に給与計算の担当者の増員を申し出るか、それが通らない場合は、会社を辞めることも可能です。

とにかく、給与計算が遅れているからといって、ご自分を追い詰める必要は全くありません。

企業の担当者にとっては、「たかが給与計算」人命より重い仕事はこの世にありません。